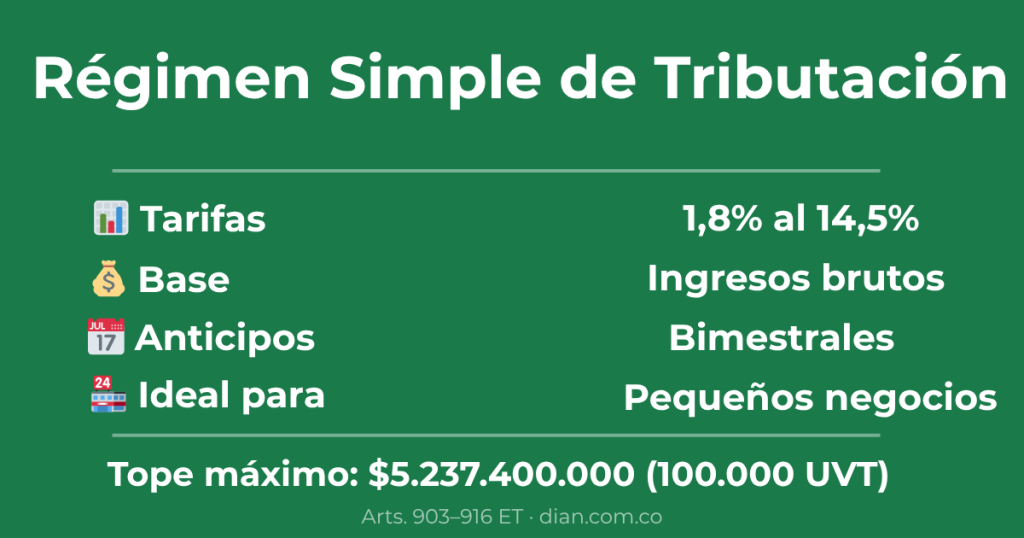

El Régimen Simple de Tributación (SIMPLE o RST) es un sistema opcional de tributación creado por la Ley 2010 de 2019 que permite pagar renta, ICA, impuesto al consumo y otros tributos en una sola declaración anual con anticipos bimestrales, con tarifas que van del 1,8% al 14,5% sobre ingresos brutos.

¿Quiénes pueden inscribirse en 2026?

- Personas naturales que desarrollen actividad empresarial o profesionales liberales (médicos, abogados, contadores, ingenieros, etc.)

- Personas jurídicas (sociedades) cuyos socios sean personas naturales residentes en Colombia

- Que los ingresos brutos del año 2025 no hayan superado 100.000 UVT ($5.237.400.000)

- Profesiones liberales: tope de 12.000 UVT ($628.488.000)

- Estar al día con obligaciones tributarias nacionales y territoriales

Tarifas del SIMPLE 2026 según actividad e ingresos (sobre ingresos brutos):

- Tiendas, mini-mercados, peluquerías: 1,8% a 5,4%

- Actividades comerciales al por mayor y al por menor: 0,82% a 7,6%

- Servicios profesionales (medicina, derecho, consultoría): 4,9% a 14,5%

- Actividades de educación, actividades de restaurantes y hoteles: 3,4% a 8,5%

- Actividades industriales: 0,82% a 5,7%

Fechas clave SIMPLE 2026:

- Inscripción para año gravable 2026: hasta el 27 de febrero de 2026 (ya venció para este año)

- Retiro del régimen (para 2027): hasta el último día hábil de enero de 2027

- Anticipos bimestrales: entre el 7° y 16° día hábil de cada mes que corresponda

- Declaración anual año gravable 2025: entre el 17 y el 23 de abril de 2026

Fuente: Artículos 903 a 916 del Estatuto Tributario; Ley 2010 de 2019; Ley 2277 de 2022; micrositios.dian.gov.co/regimen-simple-tributacion.

¿Qué es el Régimen Simple de Tributación?

El Régimen Simple de Tributación (SIMPLE) es una alternativa voluntaria al régimen ordinario del impuesto sobre la renta, creada específicamente para pequeñas empresas, emprendedores y profesionales independientes que quieren simplificar radicalmente su vida tributaria.

En lugar de declarar y pagar por separado el impuesto de renta, el ICA ante la alcaldía, el impuesto al consumo si aplica, y manejar retenciones mensuales, el SIMPLE consolida todo en:

- Una declaración anual ante la DIAN

- Anticipos bimestrales que se pagan de forma electrónica

- Tarifas unificadas aplicadas sobre los ingresos brutos

La gran ventaja es la simplificación administrativa. La empresa o profesional no tiene que preocuparse por múltiples fechas de vencimiento ni sistemas de declaración separados. Presenta todo en un solo formulario y paga una sola tarifa consolidada.

Consulta todas las fechas tributarias del año en el calendario tributario DIAN 2026.

¿Qué impuestos unifica el SIMPLE?

El SIMPLE sustituye y consolida en una sola declaración los siguientes tributos:

Impuestos nacionales:

- Impuesto sobre la renta y complementarios (sustituido completamente por el SIMPLE)

- Impuesto Nacional al Consumo (para restaurantes, bares, servicios de alimentación)

- Ganancia ocasional (se incluye en la declaración anual del SIMPLE)

Impuestos territoriales:

- Impuesto de Industria y Comercio (ICA)

- Avisos y tableros (complementario del ICA)

- Sobretasa bomberil (donde aplique)

Esto significa que si estás en el SIMPLE y tienes actividades en varios municipios, no declaras ICA en cada alcaldía — todo va en la declaración del SIMPLE ante la DIAN, que distribuye los recursos a cada municipio.

Lo que el SIMPLE NO incluye:

- IVA: si eres responsable del IVA, sigues declarándolo por separado (salvo tiendas y peluquerías que quedan exentas de IVA en el SIMPLE)

- Retención en la fuente: los inscritos en el SIMPLE no son sujetos de retención en la fuente de renta por sus ingresos ordinarios — nadie les retiene, y ellos tampoco practican retención a sus proveedores por pagos de su actividad en el SIMPLE

¿Quiénes pueden inscribirse en el SIMPLE?

Requisitos para acceder

1. Tipo de contribuyente:

- Personas naturales que desarrollen actividad empresarial, incluyendo profesionales liberales (médicos, abogados, contadores, arquitectos, ingenieros, psicólogos, etc.)

- Personas jurídicas de naturaleza societaria (SAS, Ltda., S.A.) cuyos socios o accionistas sean personas naturales residentes en Colombia

2. Límite de ingresos:

- Ingresos brutos del año 2025 inferiores a 100.000 UVT ($5.237.400.000)

- Para profesiones liberales y actividades donde predomina el factor intelectual: tope de 12.000 UVT ($628.488.000)

3. Estar al día con obligaciones:

Sin deudas pendientes con la DIAN ni con las secretarías de hacienda municipales al momento de inscribirse. Puedes verificar deudas en nuestra guía: SIMO DIAN 2026: consulta si tienes deudas.

4. Tener RUT activo con la responsabilidad 47 (inscripción en el RST).

¿Quiénes NO pueden inscribirse?

El artículo 906 del ET excluye expresamente del SIMPLE a:

- Personas jurídicas que sean filiales, subsidiarias, agencias o sucursales de otras sociedades nacionales o extranjeras

- Sociedades que a su vez sean socias o accionistas de otras sociedades (no puede haber “cadenas” de empresas en el SIMPLE)

- Entidades del sector financiero (bancos, aseguradoras, cooperativas de ahorro y crédito)

- Empresas dedicadas a microcrédito, factoring, intermediación financiera o que generen más del 20% de sus ingresos de actividades pasivas (arriendos, rendimientos financieros, regalías)

- Empresas resultantes de escisiones o divisiones de negocios ocurridas en los últimos 5 años

- Personas naturales que no sean residentes fiscales en Colombia

Tarifas del Régimen Simple de Tributación 2026

Las tarifas del SIMPLE se aplican sobre los ingresos brutos del período y varían según la actividad económica y el nivel de ingresos. Son progresivas dentro de cada grupo de actividad.

Grupo 1 — Tiendas pequeñas, minimercados, micromercados y peluquerías

| Ingresos brutos anuales | Tarifa SIMPLE |

|---|---|

| 0 a 6.000 UVT ($314.244.000) | 1,8% |

| 6.000 a 15.000 UVT ($785.610.000) | 2,8% |

| 15.000 a 30.000 UVT ($1.571.220.000) | 3,8% |

| 30.000 a 80.000 UVT ($4.189.920.000) | 5,4% |

Beneficio especial: los contribuyentes de este grupo que solo desarrollen estas actividades no son responsables del IVA — uno de los mayores atractivos del SIMPLE para pequeños comerciantes.

Grupo 2 — Actividades comerciales al por mayor y al por menor, y actividades de restaurantes y hoteles

| Ingresos brutos anuales | Tarifa SIMPLE |

|---|---|

| 0 a 6.000 UVT | 0,82% |

| 6.000 a 15.000 UVT | 1,64% |

| 15.000 a 30.000 UVT | 2,84% |

| 30.000 a 80.000 UVT | 5,57% |

| 80.000 a 100.000 UVT | 7,6% |

Grupo 3 — Actividades industriales, construcción y de telecomunicaciones

| Ingresos brutos anuales | Tarifa SIMPLE |

|---|---|

| 0 a 6.000 UVT | 0,82% |

| 6.000 a 15.000 UVT | 1,64% |

| 15.000 a 30.000 UVT | 2,84% |

| 30.000 a 80.000 UVT | 4,77% |

| 80.000 a 100.000 UVT | 5,7% |

Grupo 4 — Servicios profesionales, servicios de consultoría, servicios donde predomina el intelecto

| Ingresos brutos anuales | Tarifa SIMPLE |

|---|---|

| 0 a 4.000 UVT ($209.496.000) | 4,9% |

| 4.000 a 8.000 UVT ($418.992.000) | 6,3% |

| 8.000 a 12.000 UVT ($628.488.000) | 8,1% |

| Más de 12.000 UVT | No puede estar en el SIMPLE |

Importante: para profesiones liberales y actividades del Grupo 4, el tope de ingresos es 12.000 UVT ($628.488.000). Si superas ese monto, debes salir del SIMPLE.

Grupo 5 — Actividades de educación y actividades de atención de la salud humana

| Ingresos brutos anuales | Tarifa SIMPLE |

|---|---|

| 0 a 6.000 UVT | 3,4% |

| 6.000 a 15.000 UVT | 3,8% |

| 15.000 a 30.000 UVT | 5,5% |

| 30.000 a 80.000 UVT | 7,0% |

| 80.000 a 100.000 UVT | 8,5% |

Descuentos sobre la tarifa del SIMPLE

Los inscritos en el SIMPLE tienen derecho a dos descuentos que reducen el impuesto a pagar:

Descuento por aportes a pensión de empleados: el valor pagado por el empleador como aportes de pensión de sus trabajadores se descuenta directamente del anticipo o impuesto a pagar en el SIMPLE. Es uno de los descuentos más significativos para empresas con nómina.

Descuento por pagos electrónicos: el 0,5% de los pagos recibidos a través de tarjeta de débito, crédito u otros medios electrónicos se descuenta del impuesto a pagar. Es un incentivo para que las empresas del SIMPLE impulsen la bancarización entre sus clientes.

Anticipos bimestrales del SIMPLE 2026

Aunque la declaración del SIMPLE es anual, el impuesto se paga mediante anticipos bimestrales durante el año. Los períodos bimestrales y sus fechas de pago aproximadas en 2026 son:

| Período | Pago aproximado |

|---|---|

| Enero – febrero 2026 | 7° al 16° día hábil de marzo |

| Marzo – abril 2026 | 7° al 16° día hábil de mayo |

| Mayo – junio 2026 | 7° al 16° día hábil de julio |

| Julio – agosto 2026 | 7° al 16° día hábil de septiembre |

| Septiembre – octubre 2026 | 7° al 16° día hábil de noviembre |

| Noviembre – diciembre 2026 | 7° al 16° día hábil de enero de 2027 |

Las fechas exactas según el último dígito del NIT están en el calendario tributario DIAN 2026.

El anticipo se calcula aplicando la tarifa SIMPLE consolidada a los ingresos brutos del bimestre. Al final del año, en la declaración anual, se liquida el impuesto definitivo y se descuentan todos los anticipos pagados — si pagaste de más, tienes saldo a favor; si pagaste de menos, pagas la diferencia.

Cómo inscribirse en el SIMPLE

Si ya tienes RUT:

- Ingresa a muisca.dian.gov.co con tu usuario y contraseña

- Actualiza el RUT incorporando la Responsabilidad 47 (inscripción en el RST)

- La actualización debe hacerse antes del último día hábil de febrero del año gravable

Si te inscribes en el RUT por primera vez:

Puedes acceder al SIMPLE en cualquier momento del año — no tienes que esperar hasta febrero. Indica tu intención de acogerte al SIMPLE al momento de hacer la inscripción inicial en el RUT.

Para el año gravable 2026: el plazo de inscripción venció el 27 de febrero de 2026. Si no te inscribiste a tiempo, deberás esperar hasta enero de 2027 para inscribirte para el año gravable 2027, salvo que seas una empresa o persona nueva que se inscribe al RUT por primera vez.

Consulta cómo actualizar tu RUT en nuestra guía: cómo actualizar el RUT en la DIAN en 2026.

SIMPLE vs. Régimen Ordinario: ¿cuál conviene?

La decisión depende principalmente de tres factores:

1. Margen de utilidad: el SIMPLE grava los ingresos brutos. Si tu margen de utilidad es alto (vendes servicios con pocos costos), el SIMPLE puede ser más costoso que el régimen ordinario donde solo pagas sobre la utilidad. Si tu margen es bajo (muchos costos y gastos), el régimen ordinario puede resultar más costoso.

2. Tipo de actividad: para tiendas, peluquerías y comerciantes con bajo margen, el SIMPLE suele ser más favorable. Para profesionales de altos ingresos con pocas deducciones, el régimen ordinario puede ser mejor.

3. Simplificación administrativa: el SIMPLE ahorra tiempo y costos contables — si valoras no tener que gestionar retenciones mensuales, ICA bimestral y otros trámites por separado, eso tiene un valor económico real.

Simulador oficial: la DIAN tiene disponible un simulador en el micrositio del SIMPLE en micrositios.dian.gov.co/regimen-simple-tributacion para comparar cuánto pagarías en cada régimen antes de decidir.

Causales de exclusión del SIMPLE

La DIAN puede excluirte del SIMPLE durante el año si:

- Superas el límite de ingresos de 100.000 UVT (o 12.000 UVT para profesiones liberales) durante el año

- Dejas de cumplir alguno de los requisitos del artículo 905 del ET

- Incumples de forma reiterada las obligaciones del SIMPLE (anticipos, declaraciones)

- La DIAN detecta inconsistencias graves en las declaraciones

Si te excluyen, vuelves al régimen ordinario desde el período en que ocurrió la causal y debes ponerte al día con las obligaciones del régimen ordinario.

Preguntas frecuentes sobre el SIMPLE 2026

¿Los empleados de una empresa en el SIMPLE pagan retención en la fuente sobre su salario?

Sí. La exención de retención solo aplica para los pagos por la actividad propia de la empresa en el SIMPLE. Los salarios de los empleados siguen siendo sujetos de retención en la fuente según la tabla del artículo 383 del ET.

¿Puedo estar en el SIMPLE y ser responsable del IVA al mismo tiempo?

Sí, salvo que seas tienda, minimercado o peluquería. Para la mayoría de actividades, si eres responsable del IVA, sigues declarando el IVA por separado aunque estés en el SIMPLE.

¿El SIMPLE aplica para Uber, Rappi u otras plataformas digitales?

Sí. Los conductores y repartidores que presten servicios a través de plataformas digitales pueden inscribirse en el SIMPLE si cumplen los requisitos de ingresos y el tipo de actividad no está excluida.

¿Puedo volver al régimen ordinario si me arrepiento?

Sí, pero solo a partir del año siguiente. Para salir del SIMPLE para el año 2027 debes comunicarlo a la DIAN antes del último día hábil de enero de 2027.

¿El SIMPLE aplica para personas naturales que solo tienen ingresos por salario?

No. El SIMPLE requiere desarrollar una actividad empresarial o profesional independiente. Las personas que solo perciben salarios de un empleador no pueden inscribirse.

También te puede interesar

- IVA en Colombia 2026 — Los inscritos en el SIMPLE y su relación con el IVA.

- ICA en Colombia 2026 — El ICA queda integrado en el SIMPLE para quienes se inscriben.

- Retención en la fuente Colombia 2026 — Los inscritos en el SIMPLE no son sujetos de retención por su actividad.

- Calendario tributario DIAN 2026 — Fechas de anticipos bimestrales del SIMPLE.

- SIMO DIAN 2026 — Verifica que estás al día antes de inscribirte.

Recursos oficiales

- Micrositio SIMPLE DIAN: micrositios.dian.gov.co/regimen-simple-tributacion

- Artículos 903 a 916 del Estatuto Tributario: estatuto.uexternado.edu.co

- Simulador SIMPLE: disponible en el micrositio oficial de la DIAN

- Línea de atención DIAN: (57 601) 307 8064, lunes a viernes 8:00 a.m. a 7:00 p.m.

Recuerda: dian.com.co es un sitio informativo independiente. Los trámites se realizan exclusivamente en dian.gov.co.