La retención en la fuente es un mecanismo de recaudo anticipado del impuesto de renta en Colombia. En lugar de esperar a que el contribuyente declare y pague al final del año, quien paga (agente retenedor) descuenta un porcentaje del pago y lo entrega directamente a la DIAN.

Tarifas más usadas en 2026:

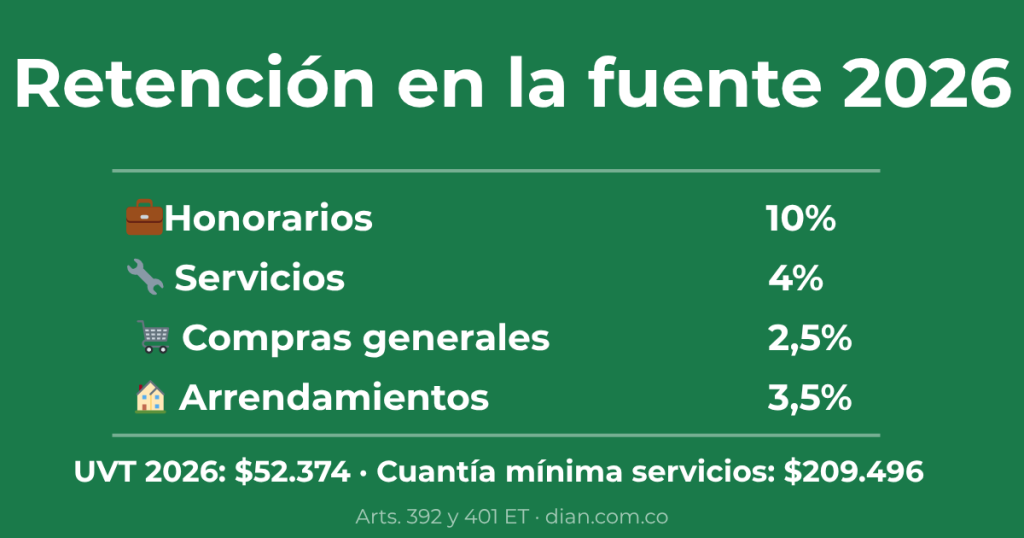

Honorarios y servicios (personas naturales no declarantes):

- Honorarios y comisiones: 10%

- Servicios en general: 4%

- Servicios de transporte de carga: 1%

- Servicios de transporte de pasajeros: 3,5%

- Arrendamiento de bienes inmuebles: 3,5%

- Arrendamiento de bienes muebles: 4%

Compras (personas jurídicas):

- Compras en general: 2,5%

- Compras con tarjeta de crédito o débito: 1,5%

- Compras de bienes agrícolas sin procesamiento industrial: 1,5%

- Loterías, rifas y apuestas: 20%

Salarios — tabla de retención mínima (UVT mensuales, UVT 2026 = $52.374):

- Hasta 95 UVT ($4.975.530): 0%

- De 95 a 150 UVT: 19% sobre excedente de 95 UVT

- De 150 a 360 UVT: más $10.969.000 + 28% sobre excedente de 150 UVT

- Más de 360 UVT: tarifa progresiva hasta 39%

Fuente: Artículos 383, 386, 392, 401 y siguientes del Estatuto Tributario; Decreto 1625 de 2016 (DUR Tributario); UVT 2026 según Resolución DIAN 000238 de 2025.

¿Qué es la retención en la fuente y por qué existe?

La retención en la fuente (retefuente) es el mecanismo mediante el cual el Estado colombiano cobra anticipadamente parte del impuesto de renta en el momento mismo en que ocurre el pago, en lugar de esperar a que el contribuyente liquide su declaración al año siguiente.

Funciona así: cuando una empresa le paga honorarios a un consultor, no le entrega el 100% del valor — descuenta un porcentaje, se lo retiene, y ese dinero lo declara y entrega a la DIAN en el mes siguiente. El consultor recibe menos dinero, pero ese descuento se convierte en un anticipo de su impuesto de renta que puede descontar al momento de declarar.

El sistema beneficia al Estado porque garantiza un flujo constante de recaudo durante el año, en lugar de recibir todo el impuesto en un solo mes. Para el contribuyente, significa pagar menos en la declaración anual porque ya hizo pagos anticipados durante el año.

Si estás preparando tu declaración de renta, consulta cómo usar las retenciones que te practicaron en nuestra guía: declaración de renta 2026 Colombia.

Conceptos clave para entender la retención

Agente retenedor: quien hace el pago y está obligado a descontar la retención. Generalmente son personas jurídicas (empresas), grandes contribuyentes y personas naturales que sean comerciantes con patrimonio o ingresos superiores a 30.000 UVT ($1.571.220.000 en 2026).

Sujeto de retención: quien recibe el pago y al que se le descuenta la retención. Puede ser una persona natural o jurídica.

Base de retención: el valor sobre el que se calcula el porcentaje. Puede ser el valor bruto del pago o el valor neto según el concepto.

Tarifa: el porcentaje que se aplica sobre la base. Varía según el concepto del pago.

Cuantía mínima: el valor mínimo del pago a partir del cual aplica la retención. Pagos inferiores a la cuantía mínima están exentos.

¿Quiénes son agentes retenedores en 2026?

Están obligados a practicar retención en la fuente:

- Personas jurídicas y asimiladas: todas las sociedades, SAS, limitadas, anónimas, etc.

- Personas naturales comerciantes con patrimonio bruto o ingresos brutos superiores a 30.000 UVT ($1.571.220.000) en el año anterior

- Entidades de derecho público: la Nación, departamentos, municipios, entidades descentralizadas

- Fondos de inversión, pensiones y cesantías

- Consorcios y uniones temporales cuando contratan con el Estado

- Notarios en sus operaciones

Si eres una persona natural independiente o un pequeño comerciante que no supera los topes, probablemente no eres agente retenedor — te retienen a ti, pero tú no retienes a otros.

Tarifas de retención en la fuente 2026 por concepto

Honorarios y servicios

| Concepto | Tarifa | Cuantía mínima |

|---|---|---|

| Honorarios — personas jurídicas | 11% | Sin cuantía mínima |

| Honorarios — personas naturales declarantes de renta | 10% | Sin cuantía mínima |

| Honorarios — personas naturales no declarantes | 10% | Sin cuantía mínima |

| Servicios en general | 4% | 4 UVT ($209.496) |

| Servicios de aseo y vigilancia | 2% | 4 UVT |

| Servicios temporales de empleo | 1% | 4 UVT |

| Servicios de transporte de carga | 1% | 4 UVT |

| Servicios de transporte de pasajeros | 3,5% | 4 UVT |

| Servicios de hoteles y restaurantes | 3,5% | 4 UVT |

Compras

| Concepto | Tarifa | Cuantía mínima |

|---|---|---|

| Compras en general (personas jurídicas) | 2,5% | 27 UVT ($1.414.098) |

| Compras en general (personas naturales) | 2,5% | 27 UVT |

| Bienes agrícolas sin procesamiento | 1,5% | 92 UVT ($4.818.408) |

| Bienes raíces — personas jurídicas | 2,5% | Sin cuantía mínima |

| Bienes raíces — personas naturales | 1% | Sin cuantía mínima |

| Vehículos | 1% | Sin cuantía mínima |

| Combustibles | 0,1% | Sin cuantía mínima |

Arrendamientos

| Concepto | Tarifa | Cuantía mínima |

|---|---|---|

| Arrendamiento inmuebles — personas jurídicas | 3,5% | 27 UVT ($1.414.098) |

| Arrendamiento inmuebles — personas naturales | 3,5% | 27 UVT |

| Arrendamiento muebles — personas jurídicas | 4% | Sin cuantía mínima |

| Arrendamiento muebles — personas naturales | 4% | Sin cuantía mínima |

Dividendos y participaciones

| Concepto | Tarifa |

|---|---|

| Dividendos gravados — personas naturales residentes | Tarifa progresiva tabla art. 242 ET |

| Dividendos gravados — personas jurídicas | 10% |

| Dividendos no gravados — personas naturales | 0% sobre primer tramo; 10% sobre excedente |

Loterías, rifas y apuestas

| Concepto | Tarifa | Cuantía mínima |

|---|---|---|

| Loterías, rifas, apuestas y similares | 20% | 48 UVT ($2.513.952) |

Retención en la fuente sobre salarios 2026

La retención sobre salarios funciona de forma diferente a los demás conceptos. Se calcula mensualmente usando el procedimiento 1 (tabla del artículo 383 del ET) o el procedimiento 2 (porcentaje fijo semestral), según elija el empleador.

Tabla de retención en la fuente sobre salarios 2026 — Procedimiento 1

(Base: pagos laborales mensuales en UVT. UVT 2026 = $52.374)

| Rango en UVT | Rango en pesos (aprox.) | Tarifa marginal | Retención |

|---|---|---|---|

| Hasta 95 UVT | Hasta $4.975.530 | 0% | $0 |

| >95 hasta 150 UVT | $4.975.531 – $7.856.100 | 19% | (Ingreso – 95 UVT) × 19% |

| >150 hasta 360 UVT | $7.856.101 – $18.854.640 | 28% | (Ingreso – 150 UVT) × 28% + 10,39 UVT |

| >360 hasta 640 UVT | $18.854.641 – $33.519.360 | 33% | (Ingreso – 360 UVT) × 33% + 69,19 UVT |

| >640 hasta 945 UVT | $33.519.361 – $49.493.430 | 35% | (Ingreso – 640 UVT) × 35% + 162,14 UVT |

| >945 hasta 2.300 UVT | $49.493.431 – $120.460.200 | 37% | (Ingreso – 945 UVT) × 37% + 268,89 UVT |

| Más de 2.300 UVT | Más de $120.460.200 | 39% | (Ingreso – 2.300 UVT) × 39% + 770,24 UVT |

Nota importante: para calcular la base de retención sobre salarios se restan previamente los aportes obligatorios a salud y pensión del empleado, el fondo de solidaridad pensional si aplica, los pagos no constitutivos de salario (hasta el límite legal) y los ingresos no constitutivos de renta (alimentación hasta 41 UVT, etc.).

¿Cuándo no aplica la retención en la fuente?

Existen varias situaciones en las que no se practica retención:

Cuantías mínimas: si el pago es inferior a la cuantía mínima establecida para el concepto, no hay retención. Por ejemplo, un servicio por $100.000 no genera retención porque está por debajo de las 4 UVT ($209.496).

Operaciones con no contribuyentes: pagos a entidades no contribuyentes del impuesto de renta (algunas entidades sin ánimo de lucro, iglesias, etc.) no generan retención.

Declaración de no ser agente retenedor: cuando el beneficiario del pago acredita que no está obligado a practicar retención (no aplica a la inversa — no libera al pagador de retener).

Régimen Simple de Tributación (SIMPLE): los contribuyentes del SIMPLE no son sujetos de retención en la fuente por los ingresos de su actividad gravada bajo este régimen. Sin embargo, deben acreditar esta condición ante el agente retenedor.

Autorretenedores: grandes empresas autorizadas por la DIAN para practicarse su propia retención, lo que libera al comprador de retener. En ese caso el comprador no retiene al autorretenedor — es el autorretenedor quien se la practica y la declara.

Cómo se declara y paga la retención en la fuente

Los agentes retenedores deben presentar la declaración de retención en la fuente mensualmente usando el Formulario 350, dentro de los plazos del calendario tributario DIAN.

Fechas de presentación y pago 2026: los plazos varían según el último dígito del NIT. Consulta el calendario tributario DIAN 2026 para verificar tu fecha exacta.

Importante: la declaración de retención en la fuente no puede presentarse en ceros salvo en casos muy específicos. Si un mes no practicaste ninguna retención, igual debes verificar si hay retención de IVA u otras obligaciones que reportar en el formulario.

Retención en la fuente vs. autorretención

Este punto genera mucha confusión:

Retención en la fuente: la practica quien paga (agente retenedor) sobre el pago que hace. Es el pagador quien descuenta y entrega a la DIAN.

Autorretención especial de renta: introducida por el Decreto 2201 de 2016, aplica para personas jurídicas que son autorretenedores autorizados. Ellas mismas calculan y pagan la retención sobre sus propios ingresos — el cliente no las retiene. Estas empresas aparecen en el Registro de Grandes Contribuyentes o tienen resolución de autorretenedor de la DIAN.

Si recibes una factura de un autorretenedor, no debes retenerle — ellos se autorrretienen. Si les retienes por error, se genera un doble pago que debe corregirse.

Retención en la fuente para independientes y freelancers

Si eres independiente (consultor, diseñador, programador, contador, abogado, etc.) y facturas a empresas, estas te practicarán retención en la fuente sobre tus honorarios o servicios.

Honorarios: si lo que vendes es conocimiento especializado sin subordinación, aplica la tarifa de honorarios (10% para personas naturales).

Servicios: si lo que vendes es ejecución de una actividad sin alto componente intelectual, aplica la tarifa de servicios (4%).

Esta retención que te practican aparece en tu certificado de retenciones al final del año y la descuentas directamente del impuesto a pagar en tu declaración de renta.

Ejemplo: ganas $50.000.000 al año en honorarios como freelancer. Te retuvieron $5.000.000 durante el año (10% de honorarios). Tu impuesto de renta calculado en la declaración es $8.000.000. Solo pagas $3.000.000 — el resto ya lo pagaste anticipadamente vía retención.

Para entender cómo usar estas retenciones en tu declaración, consulta nuestra guía: declaración de renta para independientes y freelancers 2026.

Preguntas frecuentes sobre retención en la fuente 2026

¿Puedo descontar la retención que me practicaron en mi declaración de renta?

Sí. Las retenciones que te practicaron durante el año se descuentan del impuesto a pagar en la declaración de renta. Si las retenciones superan el impuesto calculado, tienes saldo a favor — y puedes pedirlo en devolución o imputarlo al siguiente año.

¿Qué pasa si el agente retenedor no me practica la retención?

La responsabilidad de retener es del agente retenedor. Si no te retuvo cuando debía, el problema tributario es de él, no tuyo. Sin embargo, en tu declaración debes declarar el ingreso completo sin importar si te retuvieron o no.

¿Debo emitir factura electrónica para que me descuenten la retención?

Sí. La factura electrónica es el soporte que valida la operación y sobre la cual el agente retenedor calcula y declara la retención. Sin factura válida, el agente retenedor no tiene soporte para la retención. Consulta cómo habilitarte en nuestra guía: factura electrónica gratis DIAN 2026.

¿La retención en la fuente aplica sobre el IVA de la factura?

No. La base de la retención en la fuente de renta es el valor antes de IVA (valor neto del servicio o bien). El IVA tiene su propio mecanismo de retención — la retención de IVA o reteIVA — que aplica de forma separada.

¿Qué es el certificado de retenciones y para qué sirve?

Es el documento que el agente retenedor debe entregar al sujeto retenido a más tardar el 31 de marzo de cada año, certificando las retenciones practicadas durante el año anterior. Es indispensable para preparar la declaración de renta.

También te puede interesar

- Declaración de renta 2026 Colombia — Cómo usar las retenciones que te practicaron para reducir tu impuesto.

- Declaración de renta para independientes y freelancers 2026 — Retención en la fuente sobre honorarios y servicios explicada con ejemplos.

- Deducciones en la declaración de renta 2026 — Gastos que reducen la base sobre la que se calcula la retención.

- Calendario tributario DIAN 2026 — Fechas de presentación del Formulario 350 mes a mes.

- Sanción mínima DIAN 2026 — Qué pasa si declaras o pagas la retención tarde.

Recursos oficiales

- Artículos 365 a 419 del Estatuto Tributario — retención en la fuente: estatuto.uexternado.edu.co

- Decreto 1625 de 2016 (DUR Tributario) — tarifas y cuantías mínimas: funcionpublica.gov.co

- Formulario 350 — declaración de retención: dian.gov.co → Formularios

- Línea de atención DIAN: (57 601) 307 8064, lunes a viernes 8:00 a.m. a 7:00 p.m.