El ICA (Impuesto de Industria y Comercio) es un impuesto municipal que deben pagar todas las personas naturales y jurídicas que realicen actividades industriales, comerciales o de servicios en Colombia, con o sin establecimiento físico.

¿Quiénes pagan el ICA?

Todas las personas naturales y jurídicas que desarrollen actividades:

- Industriales: fabricación, producción o transformación de bienes

- Comerciales: compra y venta de bienes o mercancías

- De servicios: prestación de cualquier servicio no excluido (consultoría, transporte, publicidad, tecnología, etc.)

Incluyendo trabajadores independientes, freelancers y profesionales liberales (abogados, contadores, médicos, ingenieros, etc.) que presten servicios de forma habitual u ocasional.

¿Cómo se calcula?

ICA = Ingresos brutos del período × Tarifa de la actividad económica

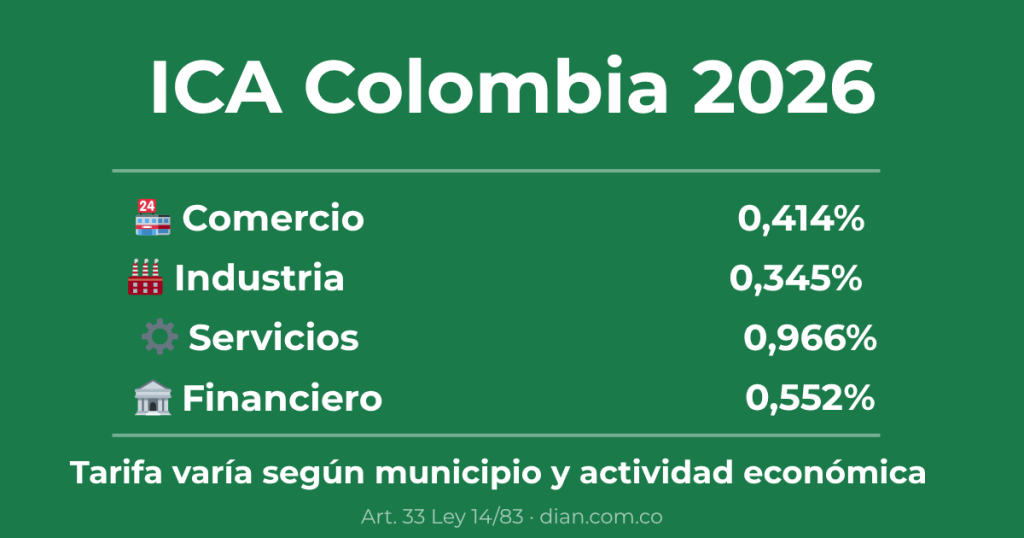

Tarifas en Bogotá (las más consultadas) — en milésimas (por mil):

- Actividades industriales: 2 a 7 por mil

- Actividades comerciales: 2 a 10 por mil

- Servicios en general: 2 a 10 por mil

- Servicios profesionales y consultorías: 10 por mil (0,01 = 1%)

- Actividades financieras: 5 por mil

- Servicios de publicidad: 15 por mil (la más alta)

¿Dónde se paga?

En la secretaría de hacienda del municipio donde se realiza la actividad, NO en la DIAN. Cada municipio tiene su propio sistema de declaración y pago.

Periodicidad en Bogotá: bimestral para el régimen común; anual si el impuesto a cargo del año anterior no superó 391 UVT ($20.478.234 en 2026).

Fuente: Ley 14 de 1983; Decreto 1333 de 1986; Decreto 352 de 2002 (Bogotá); Ley 1819 de 2016 (artículo 343 ET — territorialidad ICA); Resolución DDI-032266 del 3 de diciembre de 2025 (ajuste tarifas Bogotá 2026).

¿Qué es el ICA y por qué es diferente a los otros impuestos?

El Impuesto de Industria y Comercio (ICA) tiene una característica que lo distingue de todos los demás impuestos en Colombia: no lo administra la DIAN sino cada municipio. Es un impuesto territorial — se declara y paga en la alcaldía o secretaría de hacienda de la ciudad donde realizas la actividad, y las tarifas, fechas y requisitos varían de un municipio a otro.

Esto significa que si operas en Bogotá y Medellín al mismo tiempo, tienes dos obligaciones de ICA separadas — una con la Secretaría de Hacienda de Bogotá y otra con el municipio de Medellín.

El ICA grava el ejercicio de actividades industriales, comerciales y de servicios en la jurisdicción de un municipio, independientemente de si tienes local físico o no. Un freelancer que trabaja desde su casa también genera la obligación.

A diferencia del impuesto de renta (que se declara ante la DIAN una vez al año sobre la utilidad), el ICA se calcula sobre los ingresos brutos — no sobre la utilidad. Eso significa que lo pagas aunque no estés ganando dinero neto.

Consulta las demás obligaciones tributarias en el calendario tributario DIAN 2026 — aunque el ICA no es de la DIAN, las fechas de otros impuestos pueden coincidir en el mismo período.

¿Quiénes están obligados a pagar el ICA?

La regla general es amplia: cualquier persona natural o jurídica que desarrolle una actividad industrial, comercial o de servicios en un municipio colombiano de forma permanente u ocasional está obligada a declarar y pagar el ICA.

Personas jurídicas: todas las sociedades (SAS, Ltda., S.A., etc.), empresas unipersonales, cooperativas y entidades sin ánimo de lucro que realicen actividades gravadas.

Personas naturales: comerciantes, industriales, prestadores de servicios, profesionales independientes (abogados, médicos, ingenieros, contadores, diseñadores, programadores, consultores, etc.) que ejerzan su actividad de forma habitual.

Sin importar el tamaño: desde un pequeño tendero hasta una gran corporación. El ICA no tiene un monto mínimo de ingresos para generar la obligación — lo que determina el pago es el tipo de actividad y los ingresos generados.

Con o sin establecimiento de comercio: el ICA aplica aunque trabajes desde casa o de forma virtual. Lo que importa es dónde se origina la actividad o dónde se ejecuta el servicio.

Actividades gravadas con ICA

Actividades industriales

Producción, extracción, fabricación, confección, preparación, reparación, manufactura, ensamblaje y transformación de bienes corporales muebles. Ejemplos: fábricas de alimentos, talleres de confección, empresas de manufactura, plantas de producción.

Actividades comerciales

Expendio, compraventa o distribución de bienes o mercancías, tanto a crédito como de contado. Incluye: tiendas, supermercados, comercio electrónico, distribuidoras, importadores y exportadores de bienes.

Actividades de servicios

Prestación de cualquier actividad de servicio que no esté expresamente excluida. Incluye: consultoría, servicios de tecnología, publicidad, comunicaciones, transporte privado, servicios financieros gravados, restaurantes, hoteles, servicios de salud privados, educación privada no formal, y prácticamente cualquier otra actividad de servicio.

Actividades NO gravadas con ICA

Ciertas actividades están excluidas del ICA según la Ley 14 de 1983 y normas posteriores:

- Producción primaria agrícola, ganadera, avícola y piscícola (sin transformación industrial)

- Producción de artesanías

- Explotación de recursos naturales (minas, canteras, petróleo)

- Educación pública

- Hospitales públicos y servicios de salud del régimen subsidiado

- Actividades de beneficencia, culturales y deportivas sin ánimo de lucro y no comerciales

- Tránsito de mercancías por el territorio del municipio (no se produce ni vende allí)

¿Cómo se calcula el ICA?

La fórmula del ICA es simple:

ICA = Ingresos brutos del período × Tarifa de la actividad

La base gravable son los ingresos brutos obtenidos en el municipio durante el período, sin deducir costos ni gastos. Solo se pueden restar algunos conceptos específicos:

- Ingresos por venta de activos fijos (no es actividad ordinaria)

- Ingresos generados fuera de la jurisdicción del municipio (si se pueden demostrar documentalmente)

- Ingresos de actividades excluidas del ICA

- Exportaciones (en municipios que aplican esta exclusión)

Ejemplo de cálculo en Bogotá:

Una consultora independiente facturó $60.000.000 en el primer bimestre de 2026. Su actividad es consultoría de gestión empresarial, gravada al 10 por mil (0,01%) en Bogotá.

ICA = $60.000.000 × 0,010 = $600.000 de ICA a pagar en ese bimestre

Tarifas del ICA en Bogotá 2026

Bogotá tiene el sistema de ICA más complejo del país con tarifas por actividad en milésimas (por mil). Las principales son:

| Tipo de actividad | Tarifa (por mil) |

|---|---|

| Actividades industriales | 2 – 7 ‰ |

| Comercio al por mayor y al por menor | 2 – 10 ‰ |

| Servicios en general | 2 – 10 ‰ |

| Consultoría y servicios profesionales | 10 ‰ |

| Servicios financieros | 5 ‰ |

| Servicios de publicidad | 15 ‰ |

| Transporte privado | 3 ‰ |

| Hoteles y hospedaje | 7 ‰ |

| Restaurantes | 7 ‰ |

La tarifa exacta para tu actividad se consulta en el estatuto tributario distrital disponible en haciendabogota.gov.co o en la Oficina Virtual de la Secretaría de Hacienda de Bogotá.

Tarifas ICA en otras ciudades principales

A diferencia de Bogotá, la mayoría de municipios aplican el ICA de forma anual y con tarifas que varían según el estatuto tributario municipal. Los rangos que la ley permite son:

- Actividades industriales: 2 a 7 por mil

- Actividades comerciales: 2 a 10 por mil

- Actividades de servicios: 2 a 10 por mil

Cada municipio fija sus tarifas específicas dentro de ese rango. Para conocer la tarifa exacta en tu municipio, consulta la secretaría de hacienda local o el estatuto tributario municipal disponible en la página de la alcaldía.

Bogotá y ciudades capitales con periodicidad bimestral: Bogotá, Barranquilla, Cali, Medellín (algunas actividades), Tunja, Sincelejo y Yopal.

La mayoría de municipios: periodicidad anual.

Periodicidad y fechas en Bogotá 2026

En Bogotá el ICA se declara bimestralmente para el régimen común, con los siguientes períodos:

| Bimestre | Período | Vencimiento aprox. |

|---|---|---|

| 1° | Enero – febrero 2026 | Marzo 2026 |

| 2° | Marzo – abril 2026 | Mayo 2026 |

| 3° | Mayo – junio 2026 | Julio 2026 |

| 4° | Julio – agosto 2026 | Septiembre 2026 |

| 5° | Septiembre – octubre 2026 | Noviembre 2026 |

| 6° | Noviembre – diciembre 2026 | Febrero 2027 |

Las fechas exactas de vencimiento están en el calendario tributario de la Secretaría de Hacienda de Bogotá en haciendabogota.gov.co.

¿Cuándo puedo declarar anualmente en Bogotá?

Si tu impuesto de ICA a cargo del año anterior fue inferior a 391 UVT ($20.478.234 con UVT 2026 = $52.374), puedes declarar de forma anual en lugar de bimestral. Los contribuyentes que inician actividades también declaran anualmente el primer año.

¿Qué es el ReteICA?

El ReteICA es el mecanismo de retención anticipada del ICA, similar a la retención en la fuente de renta pero a nivel municipal. Cuando una empresa te paga por un servicio o compra, puede retenerte un porcentaje de ICA sobre el pago y entregarlo directamente a la secretaría de hacienda del municipio.

Ese ReteICA que te practicaron lo descuentas de tu declaración de ICA del período — funciona exactamente igual que la retención en la fuente de renta.

¿Quiénes practican ReteICA?

Los agentes retenedores designados por cada municipio, que generalmente son entidades públicas y grandes contribuyentes del ICA. No todos los compradores están obligados a retener ICA — solo quienes tienen la calidad de agente retenedor según el acuerdo municipal.

Contribuyentes del SIMPLE: los inscritos en el Régimen Simple de Tributación no son sujetos de ReteICA — el ICA ya está incorporado en la tarifa del SIMPLE.

Consulta más sobre retenciones en nuestra guía: retención en la fuente Colombia 2026.

ICA y el Régimen Simple de Tributación (SIMPLE)

Si estás inscrito en el Régimen Simple de Tributación (SIMPLE), el ICA ya está incorporado en la tarifa consolidada del SIMPLE — no declaras el ICA de forma separada ante la secretaría de hacienda. La DIAN distribuye la parte del ICA a cada municipio.

Este es uno de los grandes atractivos del SIMPLE para pequeños comerciantes y prestadores de servicios: simplifican todas las obligaciones tributarias en una sola declaración y un solo pago.

¿Dónde y cómo se declara el ICA?

El ICA se declara y paga ante la secretaría de hacienda del municipio donde se realiza la actividad — no ante la DIAN. Cada municipio tiene su propio sistema:

En Bogotá: en la Oficina Virtual de la Secretaría de Hacienda en oficinavirtual.shd.gov.co o en los puntos de atención presencial de la Secretaría.

En otros municipios: en el sistema de la secretaría de hacienda local o en ventanilla según el municipio.

Antes de declarar por primera vez, debes inscribirte en el Registro de Información Tributaria (RIT) del municipio — es el equivalente municipal del RUT para la DIAN.

Sanciones por no pagar el ICA a tiempo

Las sanciones por incumplimiento del ICA varían por municipio, pero siguen principios similares a los del Estatuto Tributario Nacional:

En Bogotá:

- Sanción por extemporaneidad: 1,5% por mes o fracción de mes de retraso sobre el impuesto a cargo

- Sanción mínima ICA Bogotá 2026: 7 UVT = $367.000 (diferente a la sanción mínima nacional de la DIAN que es 10 UVT = $524.000)

- Sanción por inexactitud: entre 10% y 100% del impuesto según la gravedad

Consulta la sanción mínima de la DIAN en nuestra guía: sanción mínima DIAN 2026.

ICA para freelancers y profesionales independientes

Este es el punto que más sorprende a los independientes: si prestas servicios de consultoría, diseño, programación, asesoría legal, contabilidad u otros servicios profesionales, generas ICA aunque trabajes solo desde casa y no tengas empleados ni local.

La tarifa para servicios profesionales en Bogotá es de 10 por mil (1%) sobre los ingresos brutos del período. Para profesionales con buenos ingresos, el ICA puede ser un costo significativo.

Lo que muchos independientes no saben: el ICA pagado es deducible como gasto en la declaración de renta — reduce la base gravable del impuesto de renta. Consulta nuestra guía para entender cómo: declaración de renta para independientes y freelancers 2026.

Preguntas frecuentes sobre el ICA 2026

¿Si facturo en Bogotá pero vivo en otro municipio, dónde pago el ICA?

El ICA se paga donde se realiza la actividad o donde está ubicado el establecimiento de comercio, no donde vives. Si prestas servicios en Bogotá desde tu casa en otro municipio, la regla de territorialidad del artículo 343 del ET establece que declaras en el municipio del usuario del servicio o donde se ejecuta la actividad. Para situaciones específicas, consulta con un contador.

¿El ICA aplica a las ventas por internet?

Sí. Las ventas por e-commerce son actividades comerciales gravadas con ICA. Se declaran en el municipio desde donde se despachan los bienes o se presta el servicio.

¿Tengo que pagar ICA si apenas empecé mi negocio este año?

Sí, desde el primer ingreso. Los contribuyentes nuevos generalmente declaran de forma anual el primer año en Bogotá, pero la obligación nace desde el inicio de la actividad.

¿La factura electrónica está relacionada con el ICA?

No directamente. La factura electrónica es una obligación de la DIAN para efectos del IVA y renta. El ICA lo administra cada municipio con sus propios soportes. Sin embargo, tus facturas electrónicas son el soporte contable de tus ingresos — la base para calcular el ICA.

¿Puedo descontar el ICA pagado en mi declaración de renta?

Sí. El ICA pagado es deducible como gasto en la declaración de impuesto sobre la renta, siempre que esté relacionado con la actividad generadora de ingresos y esté debidamente soportado.

También te puede interesar

- IVA en Colombia 2026 — El otro gran impuesto indirecto, este sí administrado por la DIAN.

- Retención en la fuente Colombia 2026 — El ReteICA funciona de forma similar a la retención en la fuente de renta.

- Declaración de renta para independientes y freelancers 2026 — El ICA pagado es deducible en tu declaración de renta.

- Sanción mínima DIAN 2026 — Las sanciones del ICA siguen principios similares a los del Estatuto Tributario.

- Facturación electrónica en Colombia 2026 — Tus facturas electrónicas son el soporte de los ingresos base del ICA.

Recursos oficiales

- ICA Bogotá — Secretaría de Hacienda: haciendabogota.gov.co

- Oficina Virtual ICA Bogotá: oficinavirtual.shd.gov.co

- Ley 14 de 1983 — regulación ICA: funcionpublica.gov.co

- Artículo 343 del Estatuto Tributario — territorialidad ICA: estatuto.uexternado.edu.co

- Para otros municipios: busca “secretaría de hacienda + nombre de tu municipio”

Recuerda: dian.com.co es un sitio informativo independiente. Los trámites se realizan exclusivamente en dian.gov.co y en las secretarías de hacienda municipales.