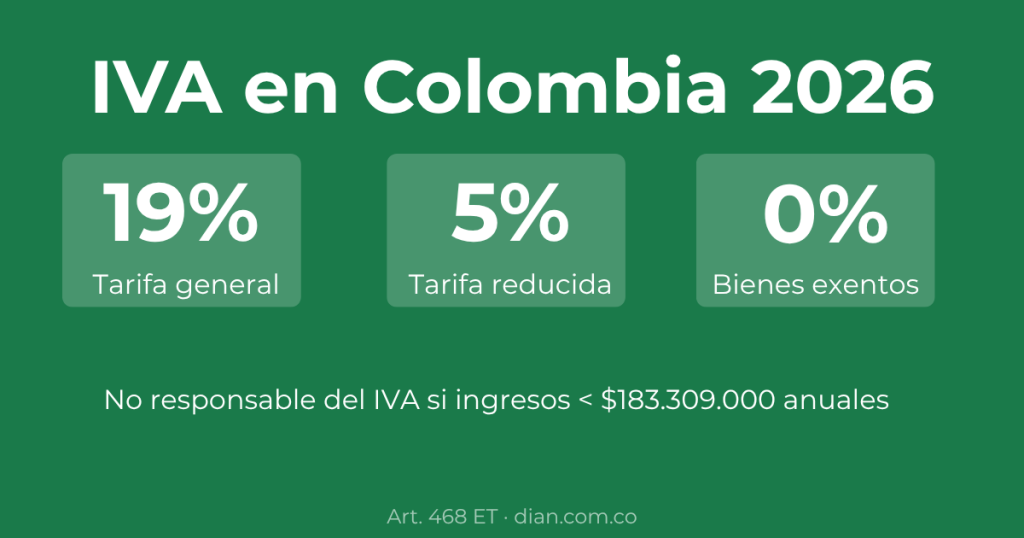

El IVA (Impuesto al Valor Agregado) en Colombia 2026 tiene tres tarifas:

- 19%: tarifa general — aplica a la mayoría de bienes y servicios

- 5%: tarifa reducida — aplica a bienes básicos como algunos alimentos procesados, medicamentos no esenciales, servicios de medicina prepagada y planes de salud complementarios

- 0%: bienes exentos — carnes, huevos, leche, queso, arroz, medicamentos, libros, exportaciones

Bienes completamente excluidos del IVA (no gravan en ningún caso):

- Venta de bienes inmuebles

- Servicios médicos y hospitalarios

- Servicios de educación (preescolar, primaria, bachillerato, universidad)

- Arrendamiento de inmuebles para vivienda

- Transporte público de pasajeros

- Servicios funerarios

¿Quiénes NO son responsables del IVA en 2026?

Las personas naturales que cumplan TODAS estas condiciones (artículo 437 del ET):

- Ingresos brutos del año anterior inferiores a 3.500 UVT ($183.309.000)

- Patrimonio bruto inferior a 4.500 UVT ($235.683.000)

- Consignaciones bancarias inferiores a 3.500 UVT

- No más de 1 establecimiento de comercio

- No ser usuario aduanero

- No haber celebrado contratos de venta de bienes o servicios gravados por valor superior a 3.500 UVT

- No desarrollar franquicias ni actividades gravadas bajo contrato

¿Cuándo se declara el IVA en 2026?

- Bimestral: responsables con ingresos iguales o superiores a 92.000 UVT en 2025 ($4.581.508.000) y Grandes Contribuyentes

- Cuatrimestral: responsables con ingresos inferiores a 92.000 UVT en 2025

Fuente: Artículos 420 a 513 del Estatuto Tributario; Decreto 1625 de 2016; Resolución DIAN 000238 de 2025 (UVT 2026 = $52.374).

¿Qué es el IVA y cómo funciona en Colombia?

El Impuesto al Valor Agregado (IVA) es un impuesto indirecto que grava el consumo de bienes y servicios en Colombia. Se llama “al valor agregado” porque no se cobra sobre el precio total en cada etapa de la cadena productiva, sino solo sobre el valor que cada eslabón agrega al producto.

Aunque es el consumidor final quien lo paga, quienes lo recaudan y lo entregan a la DIAN son los responsables del IVA — empresas, comerciantes y prestadores de servicios gravados que actúan como intermediarios entre el Estado y el consumidor.

La mecánica es simple: cobras el IVA a tus clientes (IVA generado), descuentas el IVA que pagaste a tus proveedores (IVA descontable), y la diferencia la declaras y pagas a la DIAN. Si el IVA descontable supera el generado, tienes un saldo a favor que puedes pedir en devolución o compensar en el siguiente período.

Consulta las fechas de vencimiento para la declaración de IVA en el calendario tributario DIAN 2026.

Las tres categorías del IVA en Colombia

Esta es la distinción más importante y la que más confunde. En Colombia los bienes y servicios se clasifican en tres categorías con tratamientos completamente diferentes:

Bienes y servicios gravados

Son los que sí causan IVA. Se subdividen según la tarifa:

Tarifa general del 19%: aplica a todo lo que no esté expresamente clasificado como gravado al 5%, exento o excluido. Es la regla general del sistema — si un bien o servicio no tiene clasificación especial, paga el 19%.

Ejemplos comunes: electrodomésticos, ropa, calzado, vehículos, bebidas azucaradas, gaseosas, servicios de restaurante (cuando no aplica el impuesto al consumo), servicios de internet residencial para estratos 4, 5 y 6, cigarrillos, licores, servicios de telefonía.

Tarifa del 5%: aplica a bienes específicamente listados en el artículo 468-1 del ET. Ejemplos: algunos alimentos procesados como carnes frías y embutidos, café tostado y molido, cacao, aceites de cocina, servicios de medicina prepagada y planes de salud complementarios, almacenamiento de productos agrícolas en almacenes generales de depósito.

Bienes y servicios exentos (tarifa 0%)

Los bienes exentos SÍ causan IVA, pero a tarifa del 0%. La diferencia crucial con los excluidos es que los productores de bienes exentos pueden solicitar devolución del IVA pagado en sus insumos — tienen derecho al IVA descontable.

Principales bienes exentos (artículos 477 a 481 del ET):

- Carnes de res, cerdo, pollo y pescado (sin procesamiento industrial)

- Huevos

- Leche y queso

- Arroz

- Pan artesanal

- Medicamentos y vacunas para uso humano y veterinario

- Libros y revistas de carácter científico o cultural

- Exportaciones de bienes y servicios

- Cuadernos escolares

- Materiales de construcción para vivienda de interés social (VIS)

Bienes y servicios excluidos

Los bienes excluidos NO causan IVA en ninguna etapa. Ni el vendedor cobra IVA ni el comprador lo paga. La contrapartida es que el vendedor tampoco puede descontar el IVA que pagó en sus insumos — ese costo se absorbe como gasto.

Principales bienes y servicios excluidos (artículo 424 y 476 del ET):

- Venta de bienes inmuebles

- Servicios médicos, odontológicos y hospitalarios para salud humana

- Servicios de educación (preescolar, primaria, bachillerato, técnica, tecnológica y universitaria)

- Arrendamiento de inmuebles para vivienda

- Transporte público de pasajeros (terrestre, fluvial y marítimo)

- Servicios funerarios y de cremación

- Servicios financieros y de seguros (créditos, leasing)

- Boletas para cine, eventos deportivos y culturales

- Agua para consumo humano

- Gas domiciliario para estratos 1 y 2

- Energía eléctrica para estratos 1, 2 y 3

- Animales vivos para consumo

- Frutas, verduras y hortalizas sin procesamiento

- Cereales sin procesar (trigo, maíz, avena)

¿Cuál es la diferencia práctica entre exento y excluido?

Esta distinción confunde a muchos emprendedores. La clave está en el IVA descontable:

| Exento (0%) | Excluido | |

|---|---|---|

| ¿Cobra IVA al vender? | No (tarifa 0%) | No |

| ¿Puede descontar IVA de insumos? | Sí | No |

| ¿Puede pedir devolución de IVA? | Sí (el productor) | No |

| ¿Es responsable del IVA? | Sí | No (si solo vende excluidos) |

Ejemplo práctico: una empresa que produce carne (bien exento) paga IVA del 19% al comprar sal, condimentos y empaques. Puede descontar ese IVA pagado y pedir devolución a la DIAN porque su producto final es exento. Un tendero que vende frutas frescas (excluidas) también paga IVA en sus bolsas y empaques, pero ese IVA no puede descontarlo — se convierte en mayor costo de su negocio.

¿Quiénes son responsables del IVA en 2026?

Están obligados a cobrar, declarar y pagar el IVA todas las personas naturales y jurídicas que vendan bienes gravados o presten servicios gravados, excepto quienes cumplan los requisitos para ser “no responsables del IVA”.

No responsables del IVA en 2026

Una persona natural puede ser no responsable del IVA si cumple todas estas condiciones del artículo 437 del ET (parágrafo 3):

- Ingresos brutos del año 2025 inferiores a 3.500 UVT ($183.309.000)

- Patrimonio bruto inferior a 4.500 UVT ($235.683.000)

- Consignaciones bancarias del año 2025 inferiores a 3.500 UVT

- Máximo un establecimiento de comercio

- No ser usuario aduanero (no importa ni exporta directamente)

- No haber celebrado contratos de venta de bienes o servicios gravados superiores a 3.500 UVT en el año

- No desarrollar actividades bajo franquicia, concesión, regalía o similares

Si no cumples aunque sea una de estas condiciones, eres responsable del IVA y debes inscribirte con esa responsabilidad en el RUT.

Verifica tu situación actualizando el RUT. Consulta nuestra guía: cómo actualizar el RUT en la DIAN en 2026.

¿Cómo funciona el IVA descontable?

El IVA descontable es el mecanismo que evita que el impuesto se acumule en cada etapa de la cadena productiva. Así funciona:

Ejemplo de cadena productiva:

- Un fabricante compra materia prima por $1.000.000 + $190.000 de IVA (19%). Paga $190.000 de IVA.

- Vende el producto terminado por $2.000.000 + $380.000 de IVA (19%). Cobró $380.000 de IVA.

- Declara: IVA generado ($380.000) – IVA descontable ($190.000) = $190.000 a pagar a la DIAN.

El distribuidor que compra el producto hace el mismo ejercicio con sus propios ingresos y costos. El consumidor final paga el IVA acumulado sobre el precio de venta final, pero cada eslabón de la cadena solo paga el IVA sobre el valor que agregó.

Periodicidad de la declaración de IVA en 2026

La periodicidad con que debes declarar el IVA depende del tamaño de tus ingresos en el año 2025:

Declaración bimestral

Aplica para responsables cuyos ingresos brutos del año 2025 fueron iguales o superiores a 92.000 UVT ($4.581.508.000) y para todos los Grandes Contribuyentes. También aplica para exportadores de bienes y servicios.

Los períodos bimestrales del IVA en 2026 son:

- Enero – febrero 2026

- Marzo – abril 2026

- Mayo – junio 2026

- Julio – agosto 2026

- Septiembre – octubre 2026

- Noviembre – diciembre 2026

Declaración cuatrimestral

Aplica para responsables cuyos ingresos brutos del año 2025 fueron inferiores a 92.000 UVT ($4.581.508.000). Es la periodicidad más común para pymes y pequeños comerciantes.

Los períodos cuatrimestrales del IVA en 2026 son:

- Enero – abril 2026

- Mayo – agosto 2026

- Septiembre – diciembre 2026

Las fechas exactas de vencimiento según el último dígito del NIT están en el calendario tributario DIAN 2026.

IVA y retención de IVA (reteIVA)

La retención de IVA (reteIVA) es un mecanismo similar a la retención en la fuente de renta, pero aplicado al IVA. Cuando un gran contribuyente o una entidad del Estado compra bienes o servicios gravados con IVA a un responsable del régimen ordinario, retiene el 15% del valor del IVA de la factura y lo entrega directamente a la DIAN.

Ejemplo: vendes un servicio por $1.000.000 + $190.000 de IVA a un Gran Contribuyente. Este te paga $1.171.500 (te retiene $18.500, que es el 15% del IVA de $190.000, más la retención en la fuente de renta si aplica). Esa reteIVA que te practicaron la descontarás en tu declaración de IVA del período.

Consulta más sobre retenciones en nuestra guía: retención en la fuente Colombia 2026.

IVA para independientes y freelancers

Este es el punto que más dudas genera en trabajadores independientes:

Si eres no responsable del IVA: no cobras IVA en tus facturas. Tu tarifa de honorarios o servicios no incluye ese porcentaje. El cliente no te retiene IVA. Debes acreditar tu condición de no responsable en cada factura con la leyenda: “No responsable del IVA según parágrafo 3, artículo 437 del Estatuto Tributario”.

Si eres responsable del IVA: cobras el 19% de IVA sobre tus honorarios o servicios gravados. Declaras bimestral o cuatrimestralmente. Puedes descontar el IVA que pagaste en tus gastos relacionados con la actividad.

El momento crítico: si en algún momento del año superas los topes para ser no responsable, debes inscribir la responsabilidad de IVA en el RUT e iniciar a cobrar desde el período siguiente. No hacerlo genera sanciones.

Para entender el impacto completo en tu declaración de renta, consulta: declaración de renta para independientes y freelancers 2026.

Novedades IVA 2026 — Decreto legislativo 1474

El Decreto legislativo 1474 de 2026 introdujo cambios que están pendientes de revisión de constitucionalidad por la Corte Constitucional. Los principales son:

- Licores y vinos: quedan gravados a la tarifa del 19% los bienes sujetos al impuesto al consumo de licores, vinos, aperitivos y similares.

- Juegos de azar online: los juegos de suerte y azar operados exclusivamente por internet quedan gravados al 19%.

- Envíos internacionales: la exclusión de IVA para tráfico postal y envíos urgentes ahora solo aplica para valores que no superen USD $50 (antes el límite era USD $200).

Estos cambios aplican mientras la Corte Constitucional no los suspenda o declare inexequibles. Verifica el estado con tu contador antes de aplicarlos.

Sanciones por incumplimiento del IVA

El incumplimiento de las obligaciones del IVA puede generar:

Por no declarar o declarar tarde: sanción por extemporaneidad del 5% del impuesto a cargo por mes o fracción, con mínimo de $524.000 (sanción mínima 2026). Consulta más en nuestra guía: sanción mínima DIAN 2026.

Por inexactitud en la declaración: sanción del 100% de la diferencia entre el IVA declarado y el que realmente correspondía.

Por cobrar IVA sin estar habilitado: la DIAN puede iniciar acción de cobro y sancionar al responsable.

Por no facturar electrónicamente: cierre del establecimiento y multas. Consulta: facturación electrónica en Colombia 2026.

Preguntas frecuentes sobre el IVA en Colombia 2026

¿El IVA aplica sobre el descuento o sobre el precio lleno?

El IVA se calcula sobre el precio de venta después de aplicar los descuentos. Si vendes un producto que vale $100.000 con un descuento del 10%, el IVA se calcula sobre $90.000.

¿Si vendo por internet debo cobrar IVA?

Sí, si eres responsable del IVA las ventas por internet están gravadas igual que las presenciales. La plataforma de venta no cambia el tratamiento tributario.

¿Puedo cobrar IVA si soy no responsable?

No. Si eres no responsable del IVA y cobras IVA en tus facturas, ese IVA cobrado de todas formas debes pagarlo a la DIAN — y encima puedes ser sancionado por cobrar un impuesto que no corresponde.

¿El arriendo de mi local tiene IVA?

El arrendamiento de inmuebles para vivienda está excluido del IVA. El arrendamiento de inmuebles para uso comercial o de industria sí está gravado al 19% cuando el arrendador es responsable del IVA.

¿Tengo que pagar IVA si importo mercancía?

Sí. Las importaciones de bienes gravados pagan IVA en la aduana al momento del ingreso al país, independientemente de si el importador es responsable del IVA o no.

También te puede interesar

- Retención en la fuente Colombia 2026 — El mecanismo complementario al IVA para el recaudo de renta.

- Facturación electrónica en Colombia 2026 — Obligatoria para todos los responsables del IVA.

- Calendario tributario DIAN 2026 — Fechas exactas de vencimiento de la declaración de IVA.

- Sanción mínima DIAN 2026 — Qué pasa si declaras el IVA tarde o con errores.

- Cómo actualizar el RUT en la DIAN 2026 — Actualiza tu responsabilidad de IVA si cambia tu situación.

Recursos oficiales

- Artículos 420 a 513 del Estatuto Tributario — régimen del IVA: estatuto.uexternado.edu.co

- Formulario 300 — declaración de IVA: dian.gov.co → Formularios

- Concepto Unificado IVA 0001 de 2003: dian.gov.co

- Línea de atención DIAN: (57 601) 307 8064, lunes a viernes 8:00 a.m. a 7:00 p.m.

Recuerda: dian.com.co es un sitio informativo independiente. Los trámites se realizan exclusivamente en dian.gov.co.