¿Cuál es la tasa de intereses de mora de la DIAN en 2026?

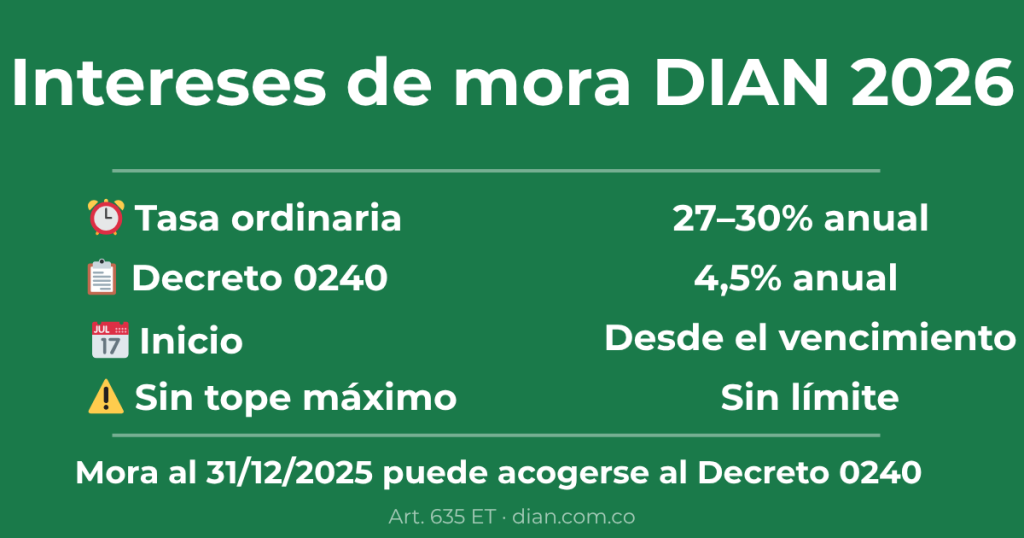

Los intereses de mora de la DIAN en Colombia se calculan con base en la tasa de usura certificada mensualmente por la Superintendencia Financiera de Colombia. Para 2026, esa tasa efectiva anual se ubica alrededor del 27% al 30% dependiendo del mes, lo que equivale aproximadamente al 2,0%–2,3% mensual. Los intereses empiezan a correr desde el día siguiente al vencimiento del plazo para declarar y pagar, y se acumulan hasta el día en que se realiza el pago efectivo. El artículo 635 del Estatuto Tributario establece el mecanismo de cálculo.

Fuente: Artículo 635 del Estatuto Tributario; Superintendencia Financiera de Colombia; dian.gov.co.

Intereses de mora DIAN 2026:

Cuando no pagas un impuesto a tiempo, la DIAN no solo aplica sanciones — también cobra intereses de mora por cada día que pasa sin que canceles la deuda. Esos intereses se acumulan sobre el valor del impuesto pendiente y pueden representar una suma significativa si la deuda lleva meses o años sin pagarse.

En esta guía te explicamos cómo funcionan los intereses de mora de la DIAN en 2026: qué tasa aplica, desde cuándo empiezan a correr, cómo calcularlos sobre tu caso específico, y qué opciones tienes para reducirlos o ponerte al día.

¿Qué son los intereses de mora tributarios?

Los intereses de mora son el costo financiero que cobra el Estado por el uso del dinero que el contribuyente debía haber entregado y no entregó a tiempo. No son una sanción en sentido estricto — son una compensación por el retardo en el pago.

A diferencia de las sanciones tributarias (extemporaneidad, inexactitud, etc.), los intereses de mora no tienen un tope máximo — se acumulan indefinidamente mientras la deuda no se pague. Por eso, una deuda que lleva varios años sin pagarse puede tener intereses que superan el valor del impuesto original.

Los intereses de mora están regulados en el artículo 635 del Estatuto Tributario y aplican para todos los impuestos administrados por la DIAN: renta, IVA, retención en la fuente, impuesto al patrimonio, contribuciones aduaneras y demás tributos nacionales.

Para entender el contexto completo de las obligaciones tributarias, consulta nuestra guía de la declaración de renta 2026 en Colombia.

Tasa de intereses de mora DIAN 2026

¿Cómo se determina la tasa?

Según el artículo 635 del Estatuto Tributario, los intereses de mora tributarios se calculan con base en la tasa de usura certificada mensualmente por la Superintendencia Financiera de Colombia. Específicamente, la tasa aplicable es la tasa de interés bancario corriente para créditos de consumo y ordinarios vigente al momento del pago.

Esta tasa varía cada mes porque la Superfinanciera la actualiza según las condiciones del mercado financiero. No es un porcentaje fijo anual — cambia período a período.

¿Cuánto es aproximadamente en 2026?

Para 2026, la tasa de usura ha oscilado entre el 27% y el 30% efectivo anual, lo que equivale a aproximadamente:

- 2,0% a 2,3% mensual

- 0,065% a 0,075% diario

| Período | Tasa EA aproximada | Tasa mensual aprox. |

|---|---|---|

| Enero 2026 | ~28% | ~2,1% |

| Febrero 2026 | ~28% | ~2,1% |

| Marzo 2026 | ~27% | ~2,0% |

Para consultar la tasa exacta de cada mes, la Superintendencia Financiera publica el dato en superfinanciera.gov.co.

Comparación con la tasa del Decreto 0240 de 2026

Si tienes deudas en mora al 31 de diciembre de 2025, el Decreto 0240 de 2026 te permite liquidar los intereses a una tasa reducida del 4,5% anual en lugar de la tasa ordinaria, siempre que pagues antes del 30 de abril de 2026. El ahorro puede ser muy significativo.

¿Desde cuándo empiezan a correr los intereses de mora?

Los intereses de mora empiezan a correr desde el día siguiente al vencimiento del plazo para declarar y pagar el impuesto correspondiente. No hay período de gracia.

Por tipo de obligación:

Declaración de renta personas naturales:

El plazo de pago vence entre el 12 de agosto y el 26 de octubre de 2026 (según los dos últimos dígitos de la cédula). A partir del día siguiente al vencimiento, corren los intereses.

Declaración de renta personas jurídicas:

El plazo vence entre el 12 y el 26 de mayo de 2026. Los intereses empiezan el día siguiente.

IVA bimestral:

Vence el décimo día hábil del mes siguiente al período. Si no pagas ese día, los intereses corren desde el día siguiente.

Retención en la fuente mensual:

Vence el décimo día hábil de cada mes. Igual que el IVA.

Para las fechas exactas de todos los vencimientos, consulta el calendario tributario DIAN 2026.

Cómo calcular los intereses de mora de la DIAN

Fórmula básica

Los intereses se calculan sobre el valor de la obligación principal (el impuesto sin pagar), aplicando la tasa de mora correspondiente a cada período.

Intereses = Valor deuda × Tasa diaria × Número de días en moraDado que la tasa varía mes a mes, el cálculo exacto requiere aplicar la tasa de cada período al tiempo transcurrido en ese período.

Ejemplo práctico

Supón que debes $4.000.000 de IVA del período enero-febrero 2026, cuyo vencimiento fue el 13 de marzo de 2026, y pagas el 13 de junio de 2026 (90 días de mora):

- Deuda principal: $4.000.000

- Tasa de mora promedio: 28% EA ≈ 0,069% diario

- Días de mora: 90

- Intereses: $4.000.000 × 0,00069 × 90 = $248.400

- Total a pagar: $4.248.400

Si además hay sanción por extemporaneidad (5% por cada mes de retraso = 15% por 3 meses): $600.000 adicional.

Total con sanción e intereses: $4.848.400

Calculadora oficial de la DIAN

La DIAN tiene disponible en muisca.dian.gov.co una calculadora de intereses de mora que aplica automáticamente las tasas correctas por cada período. Es la herramienta más precisa para calcular el valor exacto de tu deuda actualizada.

Diferencia entre intereses de mora y sanciones tributarias

Muchos contribuyentes confunden estos dos conceptos. Son cosas distintas:

| Concepto | Qué es | Base de cálculo | ¿Se acumula indefinidamente? |

|---|---|---|---|

| Intereses de mora | Costo financiero por retardo en el pago | Valor del impuesto adeudado × tasa | Sí — hasta que se pague |

| Sanción por extemporaneidad | Castigo por presentar/pagar tarde | 5% del impuesto por mes de retraso | No — tope del 100% del impuesto |

| Sanción por no declarar | Castigo por omitir la declaración | 5% de los ingresos brutos por mes | No — tope del 200% |

| Sanción mínima | Piso mínimo de sanción | 10 UVT = $523.740 en 2026 | N/A |

Para más detalles sobre las sanciones, consulta nuestra guía de sanción mínima DIAN 2026.

¿Cómo reducir los intereses de mora de la DIAN?

Opción 1 — Pagar cuanto antes (siempre la mejor opción)

Los intereses de mora se acumulan diariamente. Cada día que pasa sin pagar, la deuda crece. La única forma de detener los intereses es pagar la obligación completa. Entre más demores, más pagas.

Opción 2 — Decreto 0240 de 2026 (plazo hasta 30 de abril de 2026)

Si tu deuda estaba en mora al 31 de diciembre de 2025, el Decreto 0240 te permite liquidar los intereses al 4,5% anual en lugar del 27-30% ordinario. Es la opción más conveniente si calificas. Revisa todos los detalles en nuestra guía del Decreto 0240 de 2026.

Opción 3 — Facilidad de pago (acuerdo con la DIAN)

Si no puedes pagar de una sola vez, puedes solicitar a la DIAN una facilidad de pago (acuerdo de pago en cuotas). Durante el acuerdo, los intereses de mora siguen corriendo, pero el proceso de cobro coactivo se suspende mientras cumples el acuerdo.

Para solicitar la facilidad de pago debes:

- Ingresar al portal Muisca

- Ir a “Servicios tributarios” → “Facilidades de pago”

- Presentar la solicitud con garantías si la deuda supera ciertos montos

Opción 4 — Compensación con saldos a favor

Si tienes saldos a favor reconocidos por la DIAN en otras declaraciones, puedes solicitar que se compensen con la deuda en mora. Esto detiene los intereses desde la fecha de la solicitud de compensación. Para entender cómo funcionan los saldos a favor, consulta nuestra guía de saldo a favor en declaración de renta 2026.

Intereses de mora en cobro coactivo

Cuando una deuda llega a cobro coactivo — el proceso formal de cobro que inicia la DIAN cuando el contribuyente no paga voluntariamente — los intereses de mora siguen corriendo exactamente igual. El cobro coactivo no congela los intereses.

Adicionalmente, en cobro coactivo pueden generarse costos adicionales del proceso, como honorarios de apoderados y gastos de notificación.

La DIAN puede iniciar cobro coactivo cuando:

- Han vencido los plazos ordinarios para pagar

- El contribuyente no se ha acogido a ningún acuerdo de pago

- Existen actos administrativos ejecutoriados (resoluciones de sanción, liquidaciones oficiales)

Preguntas frecuentes sobre intereses de mora DIAN

¿Los intereses de mora prescriben?

La acción de cobro de la DIAN prescribe en 5 años desde que la obligación se hace exigible (o en casos especiales hasta en más tiempo). Sin embargo, la prescripción no ocurre automáticamente — el contribuyente debe alegarla formalmente. Mientras no haya prescripción, los intereses siguen corriendo.

¿Se pueden deducir los intereses de mora en la declaración de renta?

No. Los intereses pagados a la DIAN por mora en obligaciones tributarias no son deducibles en la declaración de renta. El artículo 107 del ET exige que los gastos tengan relación de causalidad con la actividad productora de renta, y los intereses moratorios tributarios no cumplen esa condición según la doctrina de la DIAN.

¿Qué pasa si pago solo el impuesto sin los intereses?

La DIAN imputa el pago primero a las obligaciones más antiguas y en el siguiente orden: costas del proceso, sanciones, intereses, y por último el impuesto principal. Si pagas solo el impuesto, la DIAN puede considerar que el pago se imputó a intereses y sanciones, y que el impuesto principal sigue pendiente.

¿Los intereses corren también durante fines de semana y festivos?

Sí. Los intereses de mora son continuos — corren todos los días del año, incluyendo domingos y festivos. Solo se detienen con el pago efectivo.

¿Cómo verifico cuánto debo exactamente incluyendo intereses actualizados?

La forma más precisa es consultar el SIMO en muisca.dian.gov.co, que muestra el estado actualizado de tus obligaciones. También puedes solicitarlo en una cita en la DIAN.

También te puede interesar

- Decreto 0240 de 2026 DIAN: reducción de sanciones e intereses — Cómo pagar intereses al 4,5% si tu deuda estaba en mora antes del 31 dic. 2025

- SIMO DIAN 2026: consulta si tienes deudas — Verifica el estado actualizado de tus obligaciones

- Sanción mínima DIAN 2026 — Las sanciones que se acumulan junto con los intereses

- Calendario tributario DIAN 2026 — Fechas exactas para evitar que empiecen a correr los intereses

- Declaración de renta 2026 en Colombia — La obligación más frecuente que genera intereses cuando se presenta tarde

Recursos oficiales

- Artículo 635 del Estatuto Tributario: secretariasenado.gov.co (tasa de mora)

- Tasas de usura certificadas: superfinanciera.gov.co → Tasas de referencia

- Consulta de deudas: muisca.dian.gov.co → SIMO

- Calculadora de intereses DIAN: muisca.dian.gov.co (en construcción para 2026)

- Línea de atención DIAN: (57 601) 307 8064, lunes a viernes 8:00 a.m. a 7:00 p.m.

Recuerda: dian.com.co es un sitio informativo independiente. Los trámites se realizan exclusivamente en dian.gov.co.